Das Nido-Haushaltsbuch

Heiko Bielinski

Heiko Bielinski

Warum ist am Ende des Monats kein Geld mehr übrig? Mit unserem Haushaltsbuch behalten Sie Ihre Finanzen im Blick.

In der aktuellen Ausgabe von Nido gehen wir der Frage nach, warum es in langjährigen Partnerschaften immer wieder Streit ums (gemeinsame) Geld gibt und wie man damit umgehen kann. Hat man diese grundsätzlichen Fragen erst mal geklärt, kommt das nächste Problem: Wie behält man den Überblick über die gemeinsamen Finanzen? Wie verhindert man also, dass am Ende des Geldes kein Monat mehr übrig ist und Peter Zwegat an der Haustür klingelt?

Ein Haushaltsbuch muss geführt werden. Dort wird, kurz gesagt, eingetragen wie viel Geld im Monat reinkommt und wieder rausgeht. Unterm Strich steht dann eine schwarze oder eine rote Zahl.

Ein Haushaltsbuch führt man idealerweise über einen längeren Zeitraum. Am Ende eines Jahres kann man dann eine aussagekräftige Bilanz ziehen. Es hilft einem bereits zu Monatsbeginn das Geld zu budgetieren und sorgt für eine hohe Kostentransparenz.

Haushaltsbücher muss man heute glücklicherweise nicht mehr umständlich mit Papier und Zettel verwalten. Zahlreiche Software-Tools und Webdienste ermöglichen das Führen einer persönlichen Kostenübersicht.

Ganz ohne Aufwand funktioniert natürlich auch ein digitales Haushaltsbuch nicht. Zu Beginn muss man zunächst die persönliche Finanzsituation ordnen. D.h. man verschafft sich einen Überblick, welche laufenden Kosten man hat. Mit den Daten füttert man das Haushaltsbuch. Ab dann sollte man sich einen fixen Termin setzen, an dem man die flexiblen Kosten, die regelmäßig anfallen, erfasst. Eine halbe Stunde in der Woche reicht dafür normalerweise aus.

Im Folgenden stelle ich eine Lösung vor, die kostenlos ist und plattformübergreifend funktioniert. Einzige Voraussetzung ist einGoogle-Konto.

Das Haushaltsbuch wird als Google-Spreadsheet angelegt. Das ist eine Tabellenkalkulation, wie man sie z.B. auch von Excel oder Open Office kennt. Alle Daten werden in einer übersichtlichen Liste erfasst.

Das Spreadsheet besteht aus mehreren Einzeltabellen, die über die Reiter am Ende des Dokuments auswählbar sind.

Viele Zahlen werden automatisch berechnet und erfordern keine Eingabe. Alle Felder, in denen Nutzereingaben nötig sind, sind gelb unterlegt.

Das erste Tabellenblatt ist die Gesamtübersicht. Die Bereiche der Gesamtübersicht sind:

-

Die wichtigsten Zeilen der ganzen Tabelle. Hier hat man Einnahmen, Ausgaben und das Saldo immer auf einen Blick. Man sieht sofort für jeden Monat, ob man noch Geld übrig hat oder schon im Minus steht.

-

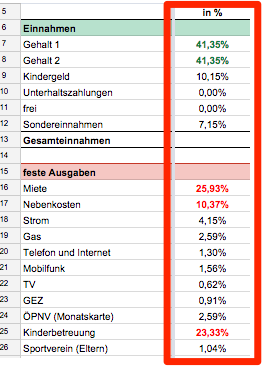

Hier werden die festen Einnahmen (Gehalt, Kindergeld …) erfasst und für jeden Monat eingetragen.

-

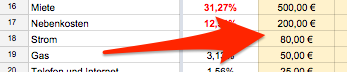

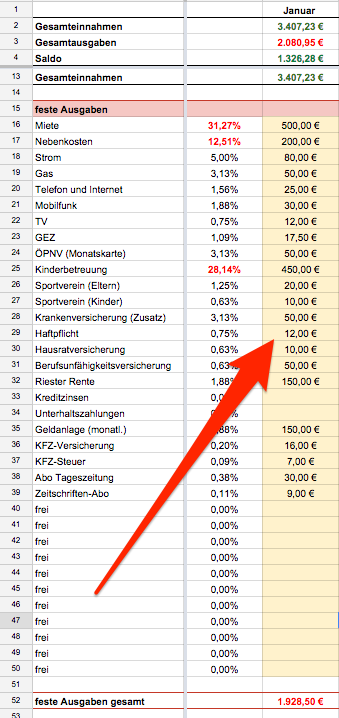

Bei den festen Ausgaben stehen alle monatlichen oder jährlichen Kosten, die regelmäßig vom Konto abgebucht werden

-

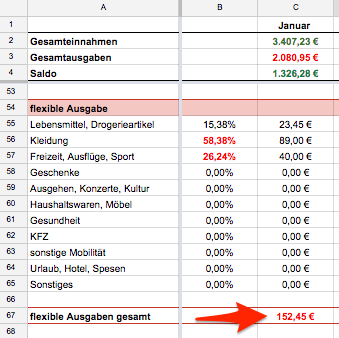

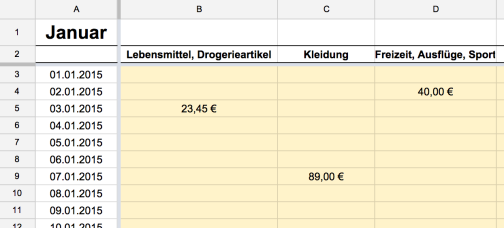

Flexible Ausgaben, sind z.B. Kosten für Lebensmittel, Urlaube oder Kleidung. Also alles, was nicht regelmäßig mit gleichem Betrag anfällt.

Alle anderen Bereiche lernen wir im Folgenden beim Eingeben der Daten kennen.

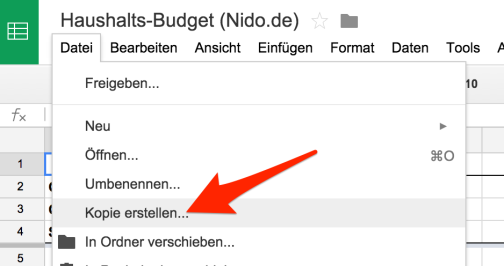

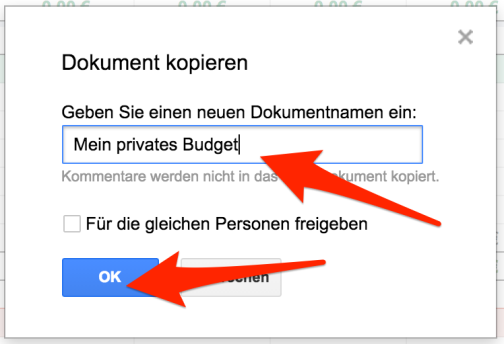

Schritt 1: Haushaltsbuch kopieren

Melden Sie sich bei Google an und klicken sie auf diesen Link. Die Haushaltsbuchvorlage öffnet sich. Klicken sie auf „Datei“->“Kopie erstellen“ und vergeben Sie einen Namen für ihr Haushaltsbuch. Danach haben Sie in ihrem persönlichen Google-Account eine Kopie des Haushaltsbuches mit dem Sie ab jetzt arbeiten.

Schritt 2: Feste Einnahmen erfassen

Ab Zeile 6 erfassen Sie zunächst ihre fixen Einnahmen. Also in den meisten Fällen wahrscheinlich 1-2 Gehälter, evtl. Kindergeld oder Unterhaltszahlungen. Es gibt auch noch ein weitere freies Feld. Das FeldSondereinnahmen muss an dieser Stelle nicht ausgefüllt werden und wird später erklärt.

Ist der Januar fertig, markieren Sie alle Felder und ziehen sie die rechte untere Ecke der Markierung nach rechts, bis alle weiteren Monate mit den Daten ausgefüllt sind.

Schritt 3: Feste Ausgaben erfassenJetzt erfassen wir alle regelmäßigen Ausgaben. In der Tabelle sind die gängigsten bereits eingetragen (Miete, Versicherungen …). Die Bezeichnungen können beliebig geändert werden und es gibt noch einige Einträge, die mit „frei“ gekennzeichnet sind. Kostenposten, die Sie nicht benötigen, können sie einfach leer lassen. Ausgaben, die Sie nicht monatlich, sondern z.B. jährlich begleichen, rechnen Sie auf einen Monat um. Die KFZ-Versicherung, die jährlich 150 € kostet, wird jeden Monat mit 12,50 € eingetragen.

Bei diesem Punkt gilt es wirklich gründlich zu sein, da einem viele regelmäßige Ausgaben zunächst gar nicht so bewusst sind. Abos werden z.B. nur einmal im Jahr abgebucht. Gehen Sie also am besten einmal die Kontoauszüge des letzten Jahres komplett durch und erfassen sie auch alle Dauerüberweisungen oder Einzugsermächtigungen, die Sie erteilt haben.

Die Kosten kopieren Sie, wie bereits in Schritt 2, einfach auf die restlichen Monate um.

Schritt 4: Zwischenstand Monatsbudget

Sind die festen Ein/Ausgaben erfasst, haben wir bereits einen ersten, guten Zwischenüberblick. Im oberen Bereich sehen wir nun die Gesamteinnahmen- und Ausgaben für jeden Monat und das Saldo (welches zu diesem Zeitpunkt hoffentlich noch im positiven Bereich steht). Damit haben wir die regelmäßigen Ausgaben bereits im Blick und wissen, was nun monatlich noch für flexible Ausgaben zur Verfügung steht.

Schritt 5: Flexible Ausgaben erfassen

Am unteren Ende der Tabelle gibt es eine Reiternavigation. Dort finden sie für jeden Monat einen Eintrag.

Klicken sie auf den aktuellen Monat. Für jeden Tag des Monats können Sie eingeben für was Sie Geld ausgegeben haben. Dafür stehen ihnen gängige Kategorien, wie z.B. „Lebensmittel“, „Freizeit“ oder „Haushaltswaren“ zur Verfügung. Sollten Sie mit den Bezeichnungen nicht zufrieden sein, können Sie diese auch abändern.

Es ist sinnvoll, diese Kosten regelmäßig, am besten einmal in der Woche, auf jeden Fall aber einmal im Monat zu erfassen. Sammeln Sie dafür Kassenzettel und prüfen Sie alle Ausgänge auf ihrem Kontoauszug.

Die flexiblen Kosten erscheinen dann automatisch auf der Gesamtübersicht im unteren Bereich und werden in das Saldo mit eingerechnet.

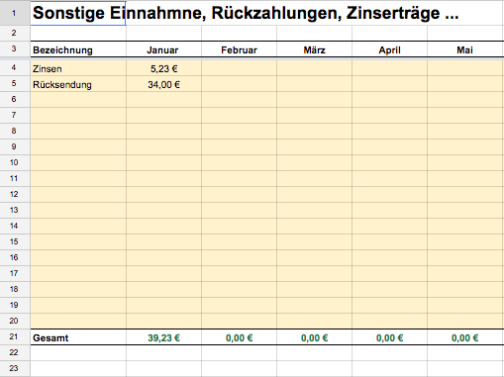

Schritt 6: Sondereinnahmen erfassen

Den Reiter für die Sondereinnahmen finden sie direkt neben dem „Dezember“.

Hier erfassen sie Geldeingänge, die keiner Regelmäßigkeit unterliegen. Z.B. Zinseinkünfte, einmalige Honorare oder Rückerstattungen. Die Bezeichnungen können Sie frei vergeben. Die Sondereinnahmen werden auf der Gesamtübersicht im Einnahmenbereich automatisch übernommen und ebenfalls in das Saldo mit einberechnet.

Schritt 7: Den Gesamtüberblick behalten

Bei den Ausgaben (und den Einnahmen) gibt es eine Spalte, die anzeigt, wie viel Prozent der Gesamtkosten eine Kostenstelle einnimmt. Außerdem kann man durch einfaches entfernen von einzelnen Werten sofort die Auswirkungen auf das Gesamtbudget sehen und sich somit überlegen, wo man am besten Geld einsparen kann.

Es kann durchaus vorkommen, dass das Saldo in einem Monat in den negativen Bereich rutscht. Das passiert meistens, wenn man in den Urlaub fährt oder teure Sonderausgaben hat (Waschmaschine kaputt) und ist auch nicht weiter dramatisch. Mit der Jahresübersicht in der letzten Spalte hat man im Blick, ob das Budget auf das ganze Jahr trotzdem noch ausgeglichen ist.

Fazit:

Um den Überblick über die persönlichen Finanzen zu haben, braucht man nicht unbedingt eine spezielle, kostenpflichtige Software. Eine Standard-Tabellenkalkulation verrichtet hier auch gute Dienste. Pflegt man das Haushaltsbuch konsequent und regelmäßig, behält man mit überschaubarem Aufwand die eigenen Finanzen im Blick und rutscht nicht mehr so leicht in den Dispokredit ab.

Kommentare (1)

Kommentare (1)

Danke für eure wertvollen Tipps - ich pflegte seither mein Haushaltsbuch über eine PDF - eure vorgestellten Tabellenkalkulationen sind aber noch besser

Kommentar schreiben